Toujours en phase de test et très loin de sa puissance nominale, l’EPR de Flamanville essuie une fois de plus les critiques de la Cour des Comptes. Selon l’institution, la rentabilité du réacteur est médiocre, à moins de vendre ses électrons à plus de 130 €/MWh.

Le président Emmanuel Macron et le PDG d’EDF Luc Rémont se sont enorgueillis le 21 décembre 2024 de la délivrance des premiers électrons par le réacteur EPR de Flamanville sur le réseau. Moins d’un mois après, la Cour des comptes a publié un rapport reconnaissant une dynamique nouvelle, mais des risques persistants. Surtout, elle a mis en avant la « rentabilité médiocre » du réacteur, entachant une fois de plus la réputation de cette infrastructure au coût astronomique.

Une facture de près de 24 000 millions d’euros

Avec les sages de la rue Cambon, les chiffres sont impitoyables : selon leur dernière estimation, le coût total de construction du nouvel EPR s’élève désormais à environ 23,7 milliards d’euros (en euros 2023), intérêts intercalaires des emprunts inclus. Dans son précédent rapport, en 2020, la Cour avait estimé ce coût à 19 Md € (en euros 2015).

La facture n’a eu de cesse d’augmenter depuis le début du projet en 2006 où elle était annoncée à 3,2 Md € (en euros 2015). Pour arriver à son calcul final, la Cour a dû extrapoler des données qu’EDF ne lui a pas fournies. Notamment, elle a dû ajouter les dépenses pour la première phase d’exploitation de l’EPR : frais de préexploitation, fiscalité avant mise en service industrielle, acquisition de la première recharge du combustible, coût du débat public, acquisition du stock de pièces de rechange nécessaire aux essais et à la mise en service, préparation du premier arrêt, réalisation de la première visite complète initiale et dépenses pour le remplacement du couvercle de la cuve fin 2025 ou début 2026.

Résultat ? Une épée de Damoclès sur cette tête de série dont la rentabilité est très compromise. La Cour des comptes affirme que chaque mégawattheure produit par l’EPR de Flamanville, en euros 2023, et pour un facteur de charge de 85 %, devrait être vendu à un prix de 122 € pour dégager une rentabilité de 4 % et de 176 € pour une rentabilité de 7 %. Mais si l’EPR atteint seulement un facteur de charge de 75 % – qui est la moyenne du parc nucléaire sur 2015-2019 –, alors une rentabilité de 4 % nécessiterait un prix de vente de 138 €/MWh.

Si le prix de vente de l’électricité est inférieur à 90 €/MWh – ce qui semble se profiler sur les marchés à terme pour 2026 et 2027 –, « il paraît difficile d’envisager une rentabilité atteignant 2 % » dit la Cour.

Incertitudes sur le programme d’EPR2

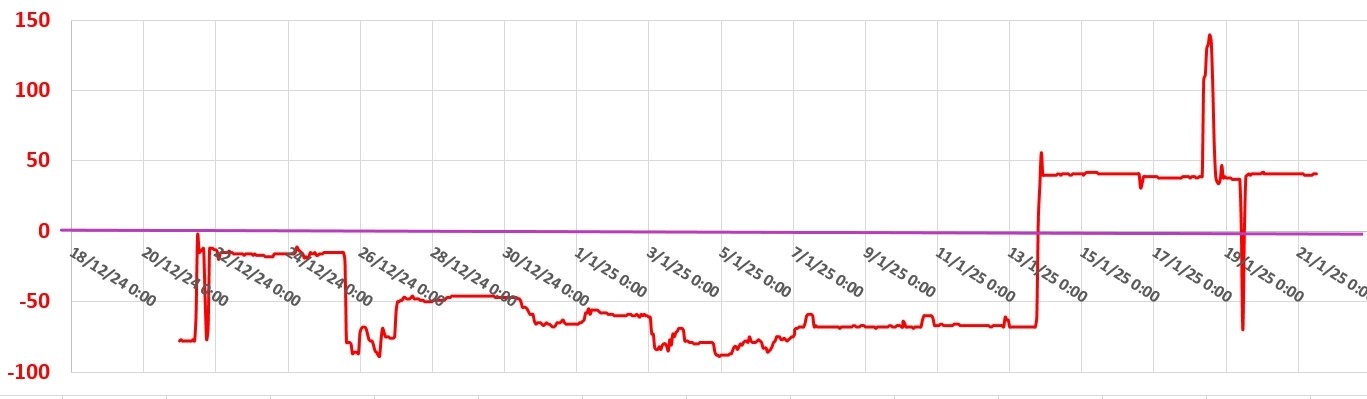

Et encore faut-il que l’EPR de Flamanville atteigne sa pleine puissance. On en est encore très loin. Le réacteur est en phase de test et, pendant son premier mois de couplage au réseau, il a plus consommé d’électricité qu’il n’en a produit. Un examen des données de puissance publiées par RTE montre en effet que du 21 décembre au 21 janvier, l’EPR a appelé une puissance moyenne de 33 MW sur le réseau (voir graphe) alors qu’à terme, c’est lui qui doit fournir 1 650 MW.

L’annonce politique du démarrage de l’EPR a donc bien précédé la réalité physique de la fourniture d’électricité par le réacteur. Un décalage entre les discours et la capacité effective de la filière qui inquiète également la Cour des comptes en ce qui concerne le projet de construire six EPR2.

La Cour reconnaît que des actions ont été prises en faveur d’une relance du nucléaire : restructuration de la filière autour d’Orano et d’EDF qui a repris le contrôle de Framatome et d’Arabelle Solutions ; réorganisation interne des activités nucléaires au sein d’EDF ; loi d’accélération du nucléaire ; réformes de la gouvernance, dont la création controversée de l’ASNR.

Mais la Cour constate surtout que la conception de ces nouveaux réacteurs est à affermir, que le devis est inabouti et que le financement est à déterminer. Le comité de revue mis en place en 2023 avait conclu à une maturité insuffisante de certains aspects de la conception. Des travaux supplémentaires d’ingénierie ont été nécessaires et, une fois de plus, les coûts augmentent. La première estimation en 2021 a déjà été rehaussée de 30 % et frôle désormais les 80 milliards d’euros (en euros 2023) pour construire six EPR2.

Aux possibles futurs dérapages financiers en France, la Cour des comptes ajoute l’exposition financière d’EDF dans les projets internationaux, spécialement en Grande-Bretagne où le projet d’Hinkley Point accuse un retard et une hausse importante des coûts. Situation trop risquée pour les sages de la rue Cambon qui préconisent qu’EDF n’approuve pas son deuxième projet anglais à Sizewell tant qu’Hinkley Point ne sera pas sécurisé.

Ils recommandent aussi que tout nouveau projet à l’international ne ralentisse pas le programme EPR2 en France. Une manière polie de dire à l’électricien national qu’il doit arrêter ses plans ruineux d’exportation pour se concentrer sur l’Hexagone…, sans pour autant être certain que cela assure le succès du programme EPR2.

Réagissez à cet article

Vous avez déjà un compte ? Connectez-vous et retrouvez plus tard tous vos commentaires dans votre espace personnel.

Inscrivez-vous !

Vous n'avez pas encore de compte ?

CRÉER UN COMPTE